原価管理システム:STRA CA

製品概要

STRA CA 原価管理 は様々な粒度、切り口で製造原価を計算・分析するための原価計算システムです。STRA PA収益管理、STRA BC 予算管理 と合わせてご使用いただくことで、全社のコスト戦略をサポートします。

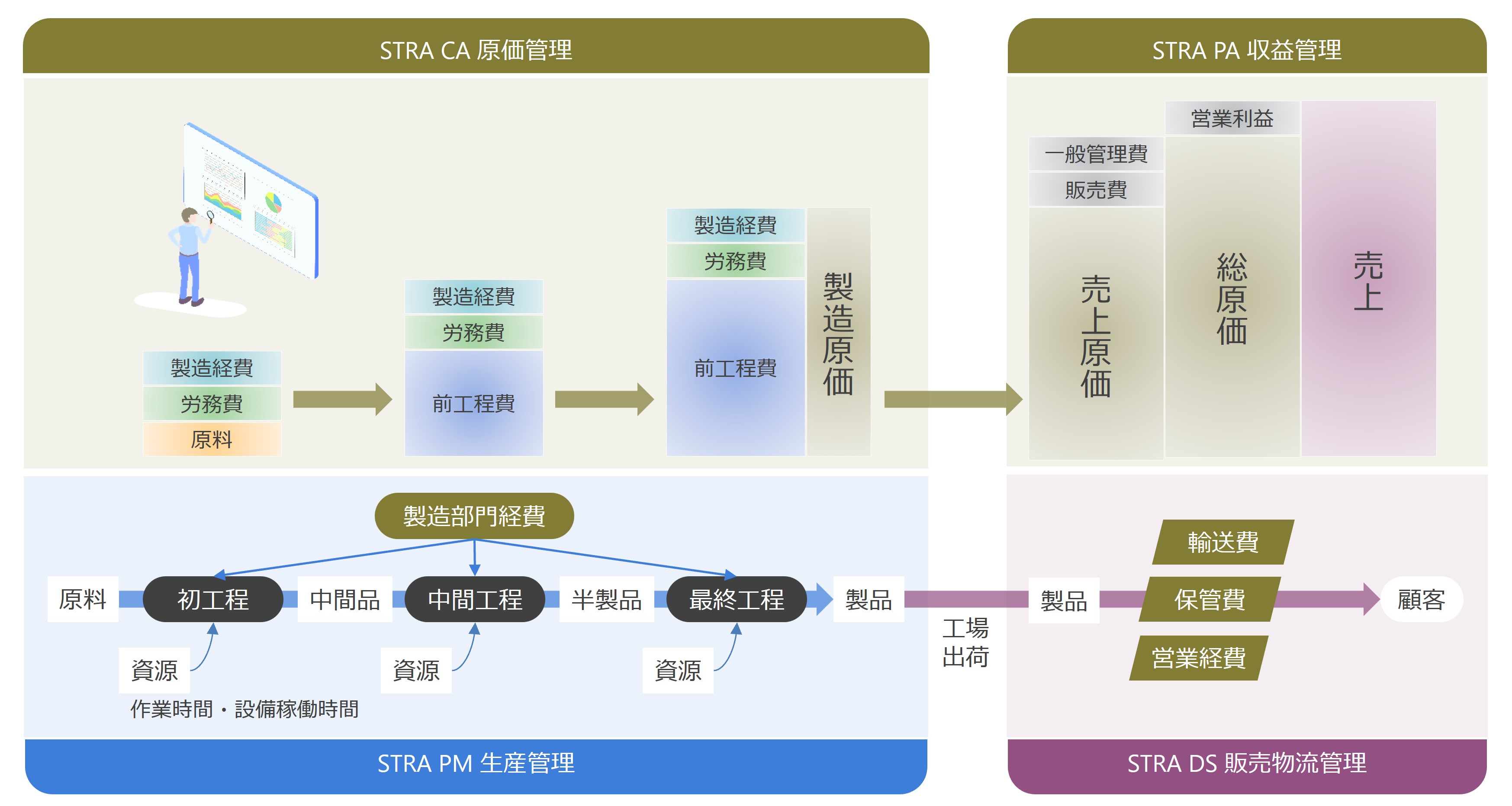

以下は、弊社の原価管理、収益管理のコストの積み上げイメージを表した図です。

[ 製品の全体イメージ図 ]

製品の特徴

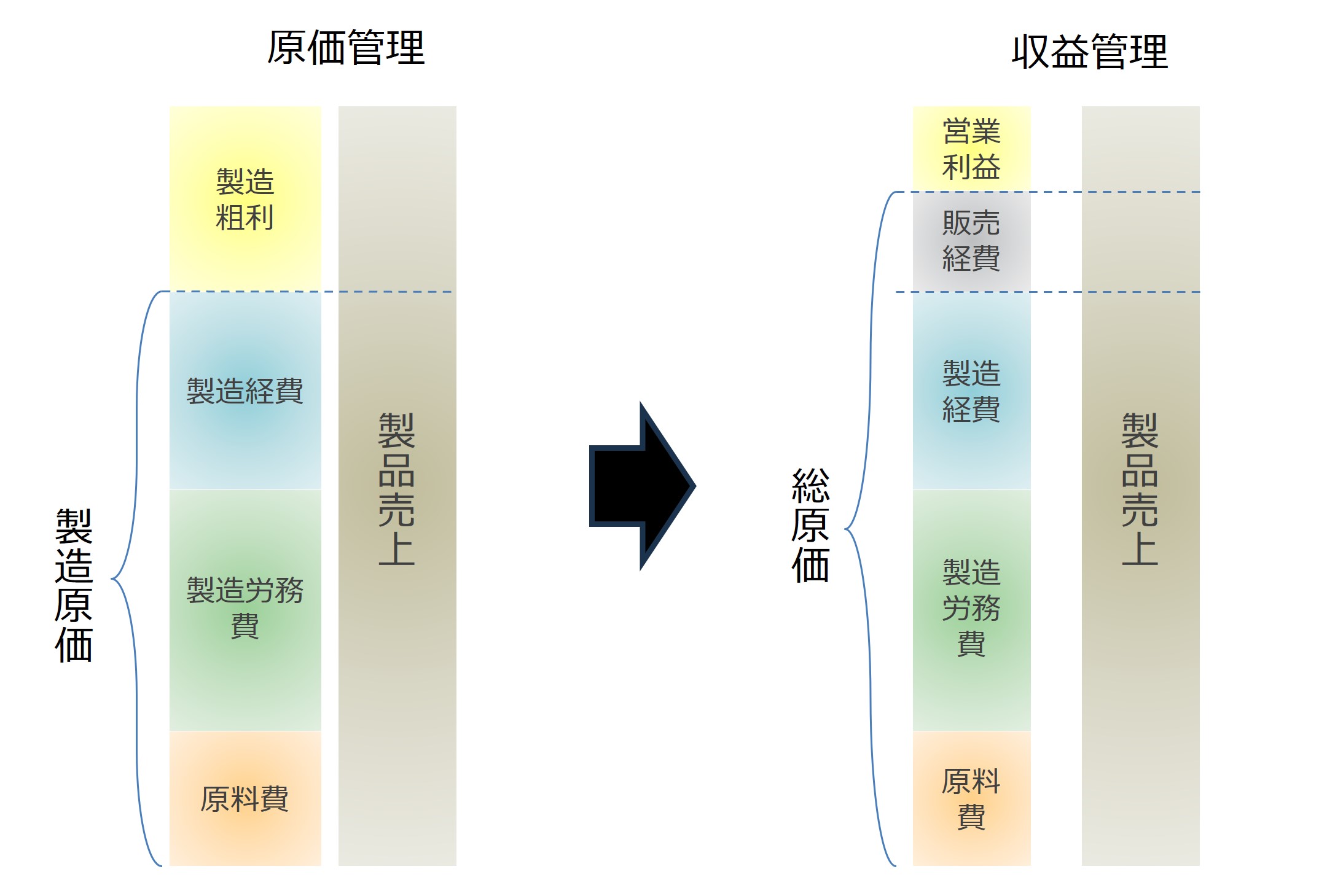

①原価管理から収益管理へ

工程別、品目別に製造原価計算を実行する目的は、製造効率の把握や計画通りの原価が消費されていることを見出すことになります。しかし、重要なことは、製品別でどのくらい利益が出ているのかを把握することであり、原価計算はその手段でしかありません。管理会計として把握したい情報は、企業の製造、販売活動を通して、製品がどのくらい儲かるのかです。STRA CAを利用し、原価計算により製造原価を求め、売上との対比で製造粗利まで把握できます。さらに、STRA PA(※オプション)を利用し、販売経費を製品原価に配賦することで、総原価と売上の対比で営業利益まで把握することが可能です。

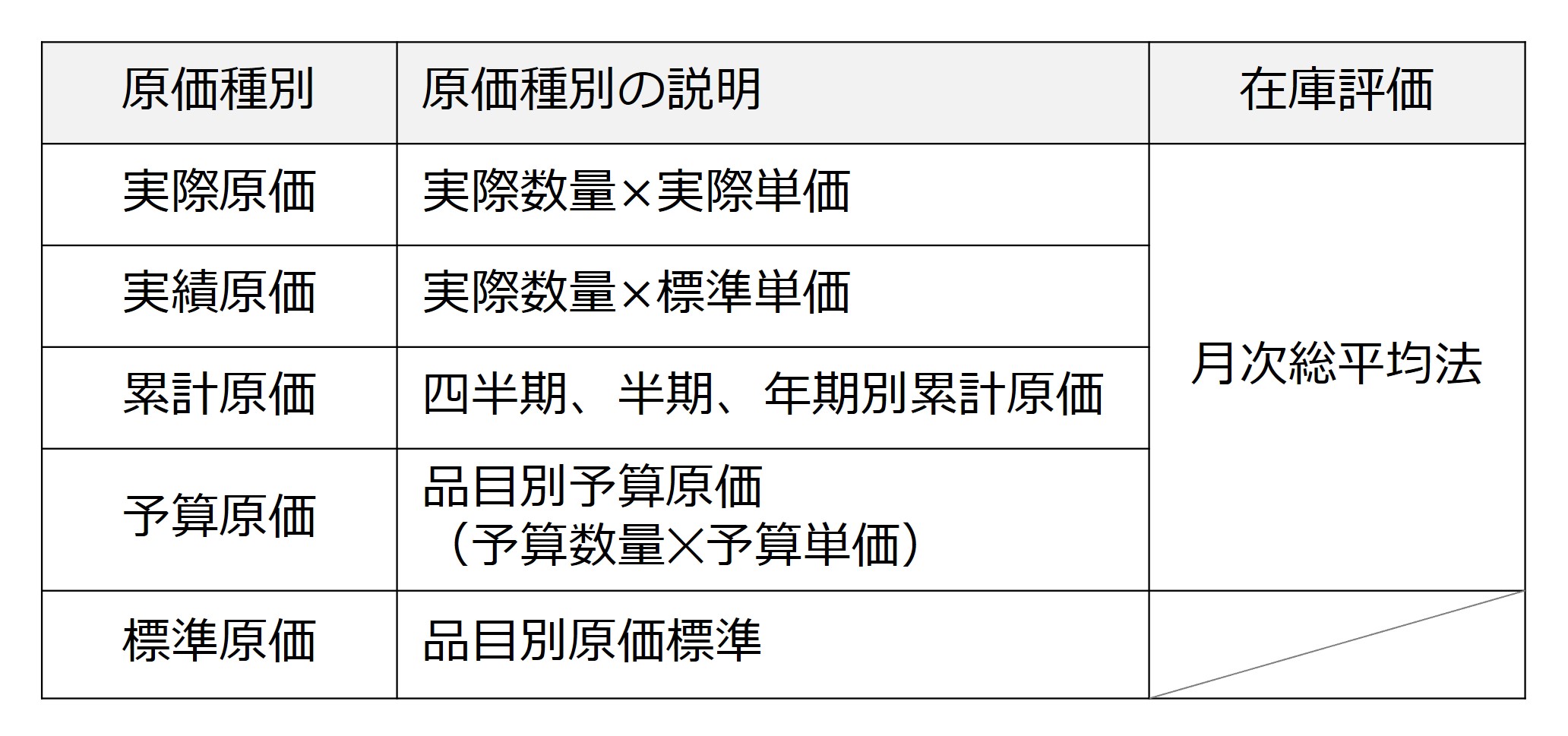

②多様な原価種別での管理会計

原価計算での評価計算手法は一つだけではなく、企業によって様々な評価基準があります。輸入原料が多く占めていたり、設計都度製品構成が変わったり、実績を明確に集計できなかったり、事情は様々ですが、それらを一つの評価計算手法でしか計算できない機能では対応範囲がとても狭くなるため、STRA CAでは、お客様が必要とする評価計算手法(原価種別)を複数定義でき、比較が可能となっています。また、原価種別の一つになりますが、予算原価を生成する仕組みもあり、予算原価と実際原価の対比なども可能となります。以下は、原価種別と計算方法の例です。

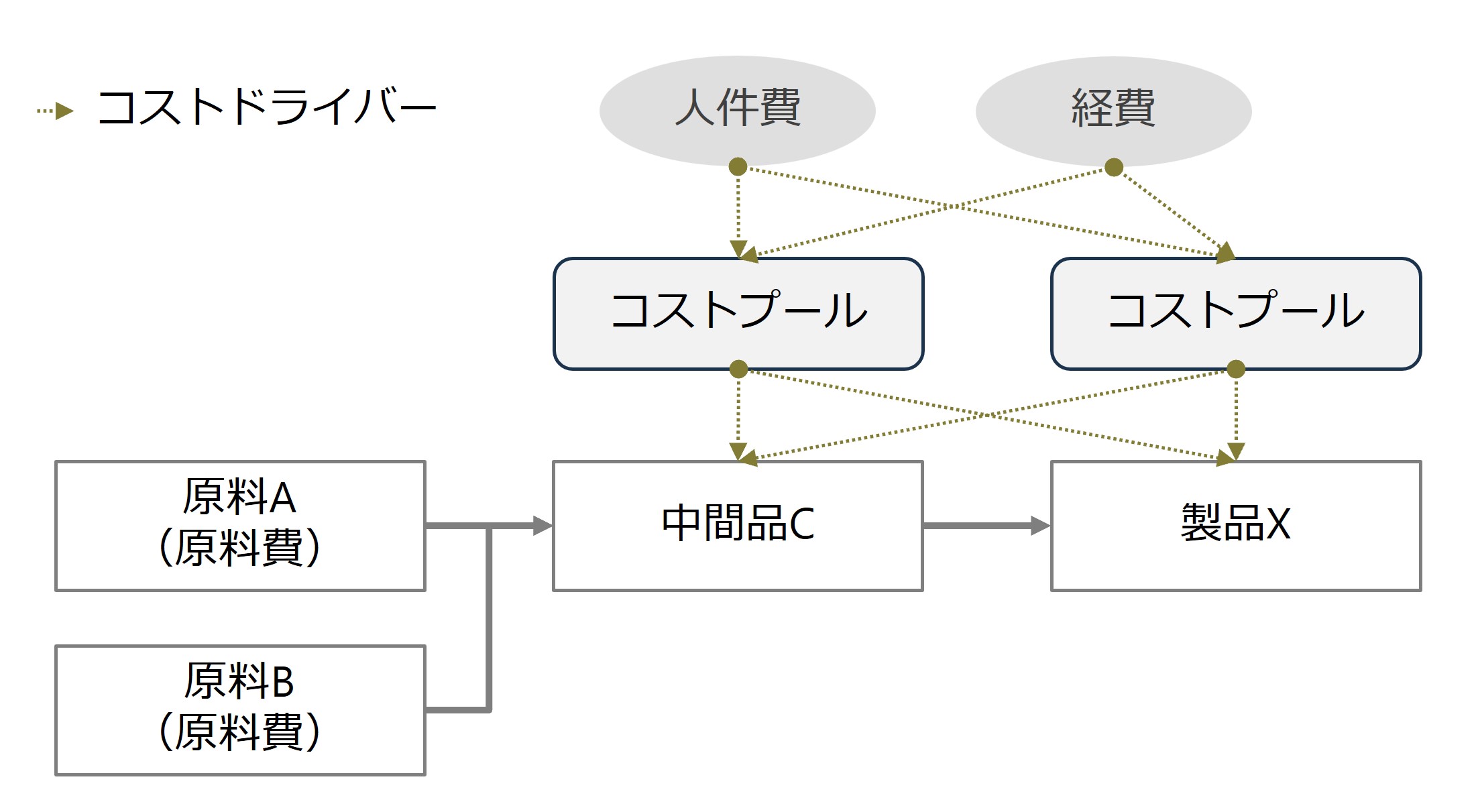

③ABCによる間接経費の配賦

原価計算では、間接経費の配賦ロジックが重要となってきます。何故なら、製造工数(資源実績)を配賦基準にして、経費を品目に配賦することも可能ですが、現実は、出来高数量での配賦や、工程面積での配賦、試験項目での配賦など、製造工程において様々は配賦基準があり、原価計算を行うのであれば、経費ごとに配賦基準を持てる仕組みが重要となります。STRAMMICはABC(活動基準原価計算)を採用しており、アクティビティ(活動)は資源(人件費など)を消費してコストを発生させ、個々の製品はアクティビティを消費します。資源をアクティビティ(コストプール)に配賦する基準、アクティビティを個々の製品に配賦する基準を「コストドライバー」といいます。コストドライバーには各種の配賦基準を設定できます。

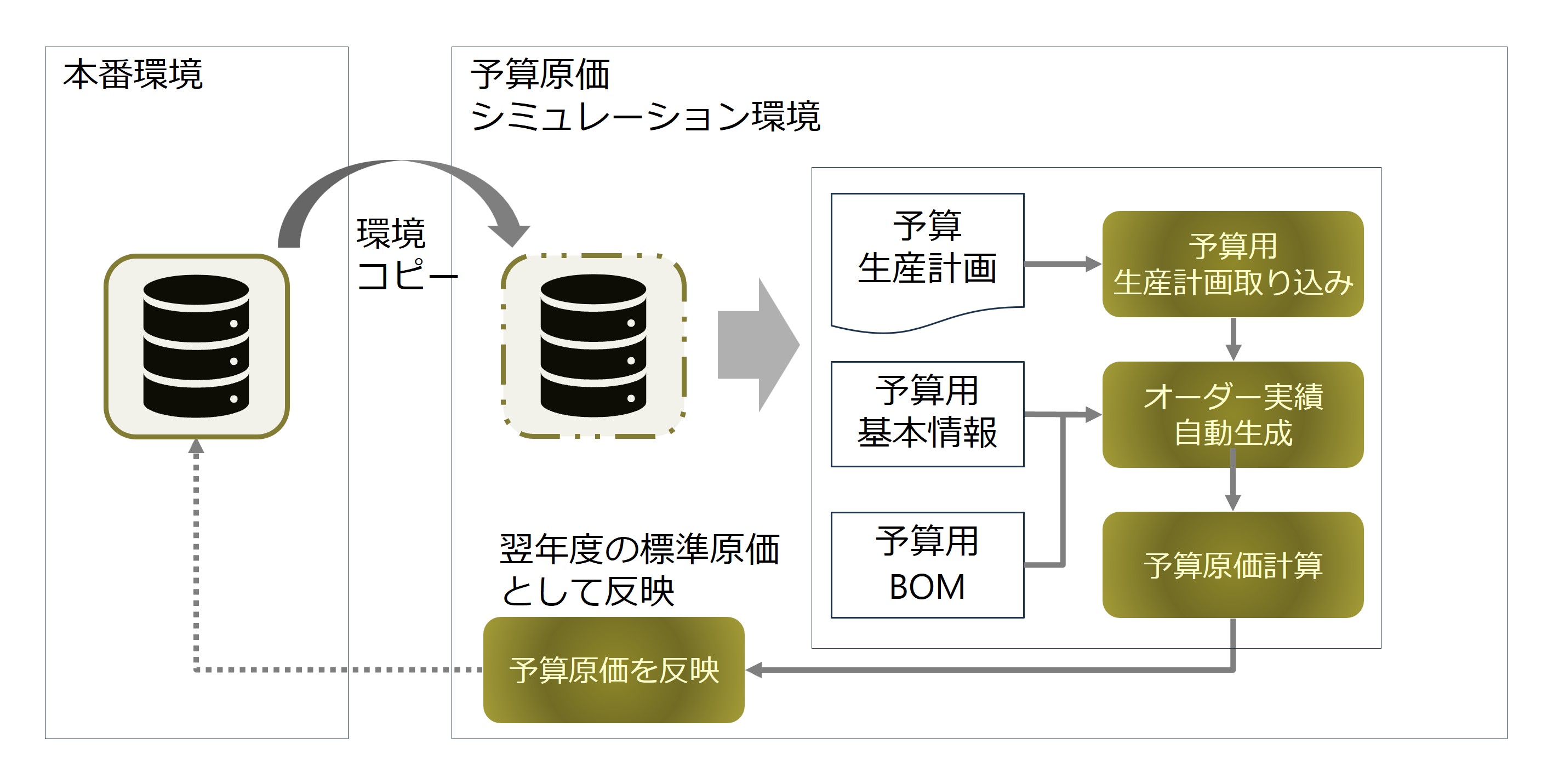

④予定生産計画に基づく予算原価シミュレーション

予算BOMや予算単価などの基本情報を登録し、予算生産計画を元にした予算上のオーダー実績を自動で生成し、予算原価を作成できます。予算原価を複数回検証し、本番環境に翌年度の標準原価として反映できます。 以下に利用例を挙げます。・原料単価変動による原価シミュレーション

・固定費変動による原価シミュレーション

・製造工程、製造量などの稼働率変動による原価シミュレーション

・品目構成や歩留りの変動による原価シミュレーション

・期末の在庫数量、金額シミュレーション

・新製品の原価シミュレーション

原価管理 システム構築例

+ボタンをクリックすると、詳細をご確認いただけます。①単体で利用するケース

現行の会計システムや生産管理システムとデータ連携を行い、原価管理システム単体で導入することができます。

②STRAMMICで統合利用のケース

販売物流管理・生産管理とあわせて、原価管理システムを導入するパタンです。

原価管理システムを先行して構築後に、最終的に統合化システムを目指すことも可能です。

また、販売物流管理・生産管理を先行導入後、業務安定化後に原価管理システムを追加導入するケースもあります。

原価管理システムを先行して構築後に、最終的に統合化システムを目指すことも可能です。

また、販売物流管理・生産管理を先行導入後、業務安定化後に原価管理システムを追加導入するケースもあります。

③原価管理導入後、収益管理を追加利用するケース

原価管理システムを導入後、収益管理オプションを追加購入し、原価・収益管理を統合するケースです。

④原価管理(実際原価)を導入後、予算原価を追加利用するケース

実際原価の仕組みを構築した後、予算原価オプションを追加購入し、翌年度の予算シミュレーションに利用するケースです。

その他製品のご紹介

以下より、各製品のご紹介ページを参照いただけます。

販売物流管理 STRA DS

受注出荷、債権債務

生産管理 STRA PM

生産計画、MRP

購買管理、製造管理

搬送管理、在庫管理

品質管理、品質保証

調達管理 STRA PROC

原料購買、外注購買

工程管理 Lite Factory